시총 5,000억 미만 중소형주 분석으로 차별화 리포트

유사투자자문업 한계로 영업과 투자 유치 어려워 생존 걱정

2016년 국내 최초 독립리서치(Independent Research Provider, IRP) 기업인 ‘리서치알음’이 설립된 이후 ‘밸류파인더’, ‘한국금융분석원’, ‘FS리서치’, ‘CTT리서치’ 등의 독립리서치 기업들이 설립됐다.

2020년 코로나19(COVID-19)가 유행한 이후 개인투자자들이 주식시장으로 뛰어들면서 시가총액 5,000억 원 미만의 중소형주의 투자가 늘어나는 등 주식투자에 대한 수요가 늘어난 것도 일조했다.

‘독립리서치’란 증권사 내에 설립된 리서치센터와 달리 전문적인 보고서 제공을 목적으로 하는 독립된 회사를 말한다.

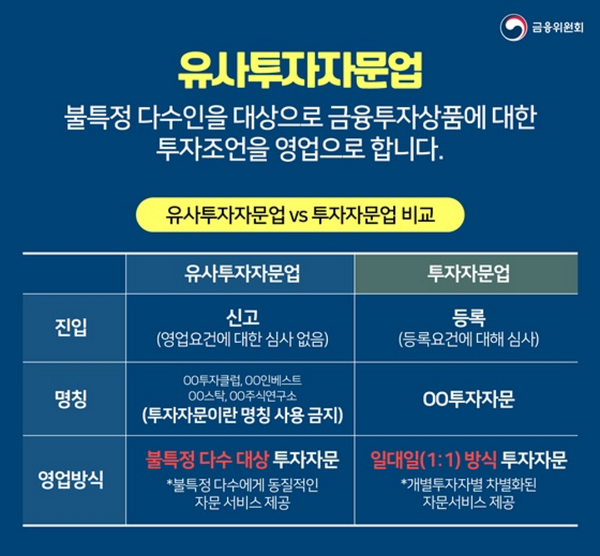

현행 ‘자본시장법’상 독립리서치는 금융투자업이 아니라 유사투자자문업에 속한다.

‘금융투자업’은 ▲투자매매 ▲투자중개 ▲집합투자 ▲투자자문 ▲투자일임 ▲신탁업으로 분류되는데 ‘독립리서치’는 어느 것에도 해당하지 않는다.

금융인이 독립리서치 기업을 설립하면 ‘유사투자자문업’으로 등록되어 ‘주식 리딩방’과 같은 취급을 받게 된다.

‘유사투자자문업’의 인식이 워낙 나쁘다 보니 독립리서치의 영업을 통한 고객확보가 어렵기도 하고 기관들의 투자 유치도 어렵다.

대부분의 독립 리서치가 유료 구독 서비스를 운영 중인데, 일부 카드사는 유사투자자문업이라는 이유로 카드정기결제도 막고 있어 활동에 지장이 발생하고 있다.

현행이 이렇다보니 규제도 최소한으로 적용되고 있다.

증권사 리서치센터와 비교해 내부 관리가 매우 취약하기 때문이다.

증권사 애널리스트는 ▲조사분석자료 공표 전 매매거래 금지 ▲애널리스트 자신이 담당한 업종의 주식 등 매매 금지 등을 의무화하고 있다.

증권가들은 독립 리서치가 성공적으로 시장에 자리잡기 위해서는 ‘유사투자자문업’이 아니라 별도의 업종으로 구분하는 방안이 필요하다고 지적한다.

자본시장법상 ‘전문 리서치정보 제공업’을 별도로 두고 등록제를 신설해 독립리서치의 이미지를 개선하고 영업‧투자를 가능하도록 지원해주면서 금융투자회사 리서치센터에 준하는 수준의 내부 통제를 적용하는 방안이 거론된다.

증권 유관기관에서 독립리서치 아웃소싱을 확대하는 등 지원 정책을 도입하면 시장이 더 빨리 발전하는 데 도움이 될 것이라는 의미다.

외국에서는 독립리서치 기관이 성공적으로 안착해 캐나다의 BCA리서치, 영국의 TS롬바르드 등이 대표적인 사례로 자리잡고 있다.

관련기사

- 금투협, 자산운용 지원인력 양성과정 개설…수료생 취업 지원

- 증권위, 뮤직카우도 ‘조각투자로 판단’

- 예탁결제원, ‘대차거래계약 확정시스템’과 SWIFT 연계 완료

- 남양유업, 주가조작,식품표시광고법 위반 조사....'불가리스' 코로나19억제효과 발표, 자작극논란

- 금융위, 백기 들었다...공매도 금지 연장

- 공매도 금지 여부, 오늘 결정된다

- '라임 사태' 이종필 전 부사장, 1심 징역 15년 선고

- 與, '공매도 금지' 힘 실리나..."일단 연장하고 혁신을"

- 은성수 "공매도, 전문투자자에 한해 허용 검토"

- ‘옵티머스 사태’ 관계자들 “끈끈한 학연” 있었다

- "이재용 기소"...삼성 성역 무너지나

- 라임 임원이 또 운용사 등록?…금감원 제동

- 경찰 배제된 ‘수사 상황 공유 시스템’, 숨은 의도 있나

- 유준원 대표 등 20명 줄줄이 기소, 검찰 추가수사 할 수도

- 옵티머스 대표 구속영장...‘권력형 게이트’ 열리나?

- 코오롱의 '아킬레스건' 이웅열, '인보사 의혹'으로 구속될까

- 이웅열 전 코오롱 회장, '인보사 의혹' 구속심사 돌연 연기 신청

- 고배당 내세운 SGI서울보증보험, IPO 수요예측 ‘흥행실패’

- 에너지경제신문, 독립리서치 밸류파인더와 MOU 체결