일본 내 반도체 산업이 투자 확대에도 불구하고 본격적인 가동 단계로 접어들지 못하며 한계에 직면하고 있다.

니혼게이자이신문의 보도에 따르면, 2023년 이후 완공된 주요 반도체 공장 7곳 중 4곳이 2024년 4월 말까지 양산에 들어가지 못한 것으로 나타났다. 이는 인공지능(AI) 칩을 제외한 글로벌 반도체 수요 회복 지연이 주요 원인으로 지목되고 있다.

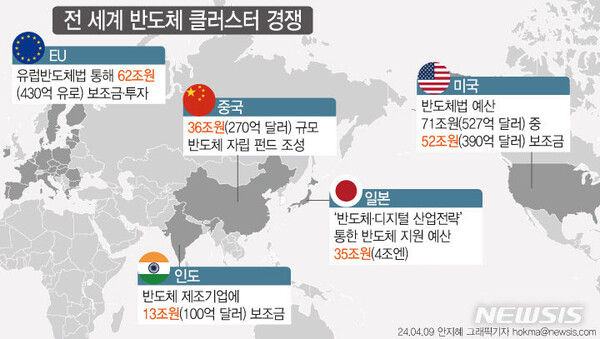

일본 정부는 반도체 산업을 국가 전략산업으로 규정하고, 2022년부터 2029년까지 약 9조 엔(약 630억 달러)에 달하는 투자를 계획하고 있다. 그러나 업계의 반응은 여전히 신중하다. 2024년 기준 일본의 반도체 시장 점유율은 7.1%로 전년 대비 1.7%포인트 하락했으며, 이는 1980년대 이후 최저 수준이다.

대표 사례로, 르네사스 전자는 2024년 4월 야마나시현 고페이시 공장을 9년 만에 재가동했지만, 전기차 시장의 수요 둔화로 인해 당초 2025년 예정이던 양산 계획을 재조정해야 했다. 회사 측은 “시장 불확실성이 매우 크기 때문에 보수적으로 대응할 것”이라고 밝혔다. 또한 롬(Rohm)은 2024년 말 시험 생산을 시작했지만 양산 일정은 미정이며, 카이샤(Kioxia)는 이미 완공된 공장의 가동을 미루며 시장 회복을 기다리고 있다.

양산에 돌입한 기업들조차도 생산 확대에 조심스러운 태도를 보이고 있다. 소니는 2023년 말 나가사키현 신공장에서 이미지 센서 양산을 시작했지만, 아이폰 수요 둔화 등으로 추가 설비 투자 여부를 유보하고 있다.

일본 반도체 산업이 부진한 또 다른 이유는 기술 격차다. 글로벌 최첨단 반도체 공정은 2나노미터 수준까지 도달했지만, 일본은 아직 12나노미터 칩 생산에 머물고 있다. 내수 중심 구조에서는 40나노급 제품으로도 버틸 수 있으나, 글로벌 경쟁에서는 뒤처지고 있다. 특히 AI 반도체 분야에서 일본 기업들은 설계와 제조 모두에서 해외 경쟁업체에 밀려 큰 격차를 보이고 있다.

글로벌 반도체 수요 부진은 일본만의 문제가 아니다. 개인용 컴퓨터와 스마트폰의 판매 정체로 인해 반도체 공장 평균 가동률은 2024년 기준 60~70% 수준으로, 안정적인 수익을 낼 수 있는 80~90% 수준에 크게 못 미친다. 국제 반도체 장비 및 재료 기구(SEMI)의 통계도 이를 뒷받침하고 있다.

여기에 더해 미국 트럼프 대통령이 반도체에 대해 새로운 관세 부과를 검토 중이라는 소식도 일본 기업들에 부담을 가중시키고 있다. 일본의 대미 반도체 수출 비중은 3%에 불과하지만, 글로벌 가격 상승은 전체 반도체 거래 축소로 이어질 수 있다.

반도체는 일본 정부가 부활을 꿈꾸는 전략 산업이지만, 시장 회복 지연, 기술 격차, 정책 실효성 부족 등의 복합적 요인으로 인해 공장 가동조차 쉽지 않은 현실이 드러나고 있다.

차승민 기자 smcha@nvp.co.kr