제조업이 떠난 미국, 표준도 떠났다?

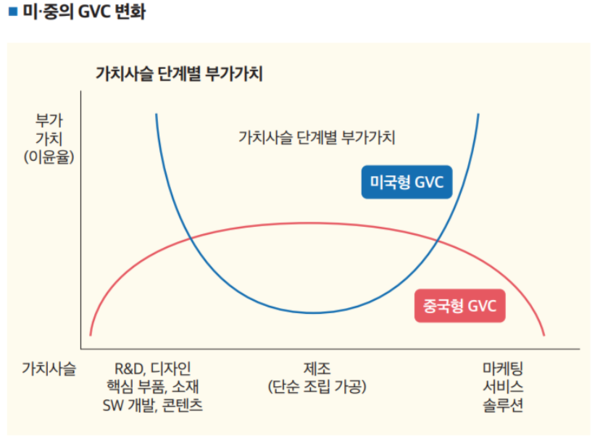

그간 40여년간 월가의 금융의 논리에 사로잡혀 “스마일 커브(Smile Curve)와 ROE경영의 노예”가 된 미국제조업은 지금 통신망과 배터리 반도체가 없다.

고정비를 줄이거나 없애 한계비용 제로의 비즈니스 모델을 만들어 자기자본이익률(ROE)를 극대화해서 시가총액이 무한대로 자라나는 “잭의 콩나무”같은 금융모델이 그간 미국의 성장 모델이었지만 포스트 코로나시대에는 이젠 먹히지 않는 전략이 되어 버렸다.

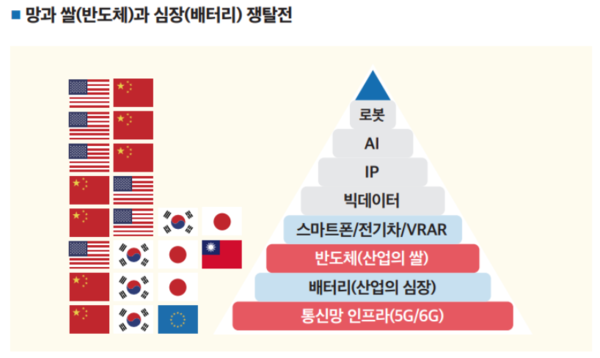

4차산업혁명의 기술적 구조를 보면 빅데이터를 만들고 여기서 IP를 뽑아 인공지능(AI)을 만들어 Robot의 머리에 집어넣어 인간을 대신하게 하는 것이다. 그러나 빅데이타 기술 이상의 기술단계에서는 미국이 최강자이지만 그 아래 하드웨어와 인프라가 미국의 아킬레스 건이다.

4차 산업혁명을 하려면 전제인 빅데이터가 있어야 하는데 이는 스마트폰, 자율주행전기차 VR, AR에서 만들어 지는 데 이 모든 것에는 '산업의 쌀'인 반도체가 필요하고 '산업의 심장'인 배터리가 있어야 한다. 그리고 인프라인 5G,6G 통신망 장비가 있어야 한다

미국은 자유무역과 시장개방을 전세계에 설파했고 이를 거부하는 나라는 강하게 응징했다. 그러나 지금 미국은 반도체와 첨단산업에서는 개방이 아니라 쇄국정책으로 가고 있다.

동맹국들을 동원해 중국을 봉쇄하고 미국편에 선 나라만 보호하는 배타주의적 보호주의를 강하게 시행하고 있다. 미국은 빅데이터 이상의 기술 계층에서는 디지털 기술은 모두 미국이 쥐고 있고 세계최고의 기술을 가지고 있다.

그래서 반도체와 배터리에서 만 미국내로 확보하기만 한다면 모든 4차산업혁명의 키를 쥘 수 있다.

그러나 지금 미국은 배터리가 없고 통신망장비가 없고 중국은 반도체가 없다. 반도체도 기술은 세계최강이지만 미국의 반도체 생산비중은 12%에 불과하다. 석유는 광구가 중요하지만 지금 반도체는 공장이 어디 있는지가 중요하다.

첨단반도체가 없는 4차산업혁명은 있을 수 없다. 지금 3nm 공정시대에 들어간 반도체는 기술이 아니고, 생산이 아킬레스건이다. 생산이 안되면 보유한 다른 디지털 첨단기술도 무용지물이다. 반도체기술 최강국 미국의 번뇌는 여기에 있다.

지난 20여년간 미국의 실리콘 밸리는 3D의 성격이 농후한 하드웨어보다는 소프트웨어에 집중했고 그 결과 하드웨어 생산 인프라는 아시아로 이전하고 대신 “좋아요”를 클릭하는 인터넷비즈니스로만 집중했다.

FANG주식을 대표로 하는 미국의 인터넷기업의 시가총액의 상승은 멈출 줄 몰랐고 미국의 탈제조업의 속도는 그만큼 더 빨랐다.

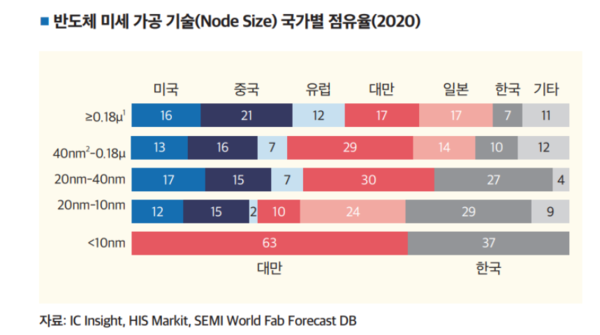

그러나 지금 미국은 FANG기업의 데이터를 처리하는 필수 인프라인 반도체에서 10nm이하의 첨단반도체는 대만과 한국이 공급하고 미국은 존재감이 없다.

그러면 답은 63%를 차지하는 1위기업 대만을 잡아오면 되는 것이고 이것이 시간이 걸리는 긴 마라톤이라면 2위인 한국을 페이스메이커로 같이 잡아오면 되는 것이다.

미국이 첨단반도체에 시장점유율이 10%대로 추락한 것은 이유는 간단하다. 반도체생산원가가 안 맞기 때문이다.

첨단 fab하나 건설하는 데 200억달러이상이 들어가기 때문에 24시간 365일 3교대를 해야 생산성이 있는 후진형 생산시스템이 아이러니지만 반도체생산이다. 1인당소득 7만달러대의 나라에서 이런 생산시스템에 적응해서 반도체생산해서 원가는 도저히 맞출 수 없기 때문이다.

그래서 반도체산업의 국제적 이전은 1인당소득따라 기러기 날아가 듯이 미국, 일본, 한국, 대만, 중국으로 날아간 것이다.

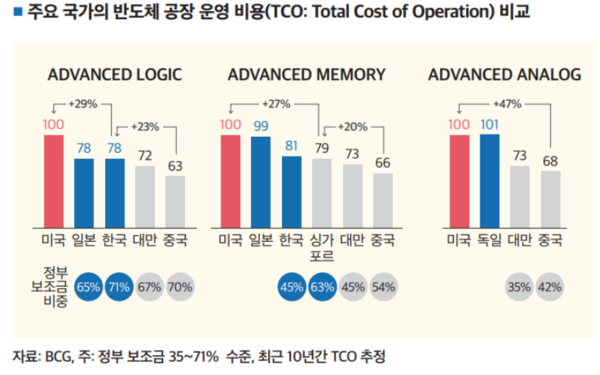

BCG의 분석에 따르면 미국에서 반도체공장 운영코스트는 다른 아시아지역에 비해 25%~50% 높다. 그리고 정부보조금의 격차도 크다.

그런데 미국은 미일의 무역전쟁과 코로나발생 우크라 전쟁을 겪으면서 미국은 “소비가 왕”이 아니라 생산이 없으면 소비도 없다는 것을 절감했다. 그리고 제조능력을 잃게 되면 혁신 능력도 잃게 된다는 것을 시간 지나고 나서 알게 된 미국은 마음이 급 해졌다.

개도국 중국 정도의 나라가 캠페인을 벌이고 자랑스러워 해야 할 “MADE IN USA”를 미국이 직접 하겠다고 나선 것이다. 집 떠난 지 이미 40년이 넘은 미국의 반도체제조업이 “MADE IN USA” 첫 손님이지만 “미국이 제조해요”라고 하는 것이 미덥지 않고 영 낯 설다.

그리고 제품생산이 떠나면서 제품기술표준도 미국을 떠났다. 이젠 철강, 화학, 조선, 기계, 자동차, 반도체, LCD, 스마트폰 생산에서 미국방식의 기준표준은 없다. 미국의 제조업이 아시아로 제조가 완전히 넘어가면서 제품의 생산은 이젠 A/S(Asia Standard)가 작용하고 있다.

첨단산업의 국제적이전은 피할 수 없다.

첨단산업의 역사를 보면 시발역과 종착역이 같았던 적은 단 한번도 없다. 산업혁명이후 철강, 화학, 자동차, 가전, 통신, LCD, 핸드폰, 반도체에 이르기까지 신기술의 시발역에서 기러기는 계속 동쪽으로 날아갔다

미국에서 일본 일본에서 한국 한국에서 대만과 중국으로 날아갔다. 산업의 주도권은 영원히 한군데서 머문 적이 없다. 최적의 생산지를 찾아서 끝없이 이동하는 것이 기술이고 시장을 따라 움직이는 것도 기술이다. 공장은 보조금 많이 주는데 짓는 것이 아니고 시장 가까운 데 짓는 것이다.

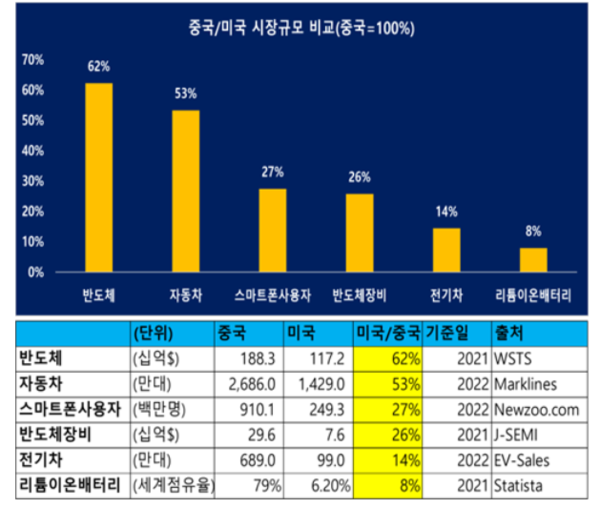

<미중의 시장규모 비교>

미국이 역사의 물길을 반도체에서 돌려 놓으려 하고 있다. 인당 소득 7만$대의 나라에서 3교대산업을 미국으로 되돌리는 작업을 시작했다. 역사의 물결을 되돌리려면 파격과 획기적인 발상이 있어야 하고 시장의 매력으로 돌려야지 언 발에 오줌 누기식 돈뿌리기로 돌릴 수는 없다.

반도체의 최대 소비처를 미국으로 다시 돌리는 전략이 아니라 생산을 미국으로 돌리려는 전략은 성공 가능성이 낮다. 4차산업혁명의 소비를 위한 기기의 최대시장을 미국으로 만들던지 전세계가 미국표준으로 만 된 4차산업혁명의 표준을 만들지 못하면 미국으로 제조공장의 리쇼어링은 큰 의미 없다. 보조금의 약발이 떨어지면 저절로 스러진다.

산업의 국제적이전은 피할 수 없다. 역사에 없던 물결의 방향을 되돌리려면 새로운 역사를 써야 하는데 미국의 행태는 구태의연하다. 계절이 바뀌면 기러기 날아가는 방향으로 가는 산업의 국제적 이전은 현재 1위가 그 지위를 얼마나 더 연장하는 가이지 영원히 유지하는 것은 전세계 어떤 산업에서도 유례가 없다.

지금 미국이 실리콘 반도체생산에서 종착역을 시발역으로 다시 돌리는 노력은 성공가능성이 낮다. 새로운, 실리콘을 넘어서는 새로운 소재에서 초강력 반도체에서 새로운 시발을 하는 것이 답이지 이미 지나간 차를 2배, 3배 요금 더 주고 다시 부르는 것은 돈만 쓰고 추월에는 실패한다.

세계 파운드리 1위기업 TSMC는 지금 아시아 변방의 작은 섬나라 대만을 세계 반도체 산업의 중심으로 만들었다. 왜냐하면 세계최고의 IT강국 미국부터 TSMC에서 제조한 최첨단 칩을 사용하지 않고는 하루도 살 수 없기 때문이다.

석유의 시대가 가고 데이터의 시대가 왔다. 21세기의 석유는 데이터이다. 데이터의 시대에는 데이터를 만드는 반도체에서 대체불가(NFT)의 최고의 성능을 가지면 그것이 표준이고 법칙이 된다. 중국의 화웨이 사건에서도 보았지만 경제안보 시대에 반도체는 데이터를 만들고 활용하고, 보호하고 심지어 데이터를 빼 갈수도 있는 최고의 첩보무기이기도 하다.

미국이 반도체 생산 내재화를 목숨 걸고 하는 것은 바로 전쟁이기 때문이다. 데이터의 시대에 반도체는 4차혁명의 핵심 무기인데 다른 나라의 무기에 의존해 전쟁을 한다는 것은 넌 센스다. 미중의 전쟁은 패권전쟁이고 그 중심에 반도체가 있다. 일본을 좌초시키는데 10년이 걸린 미국 1986년 당시와 지금 중국의 실력을 비교해 보면 미국이 중국을 좌초 시키려면 적어도 12-16년이상의 긴 시간이 걸린다. 이는 무어의 법칙으로 보면 6-8단계의 반도체기술변화가 있고 4년주기 실리콘사이클로 보면 3-4번의 주기변화다.

산업주기 30년설로 보더라도 2035-2039년이면 4차산업혁명의 중반기에 들어간다. 지금은 미국이 주도권을 잡고 있는 것처럼 보이지만 기술은 시장을 이기기 어렵다. 데이터를 생산하는 정보기기의 중심이 스마트폰이 아니라 자율주행자동차로 전환되면서 거대한 전기차수요와 빅데이터를 가진 중국이 신기술의 축적과 추격이 동시에 이루어 지면서 세계는 미국과 중국이 공존하는 상태로 갈 수 있다

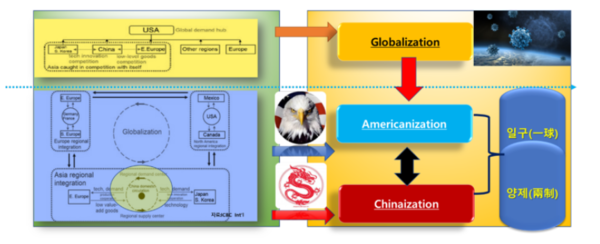

세계 첨단기술시장의 일구양제(一球两制)시대를 대비하라!

미중이 화해할 가능성이 없다면 향후 세계는 기술도 시장도 한 지구에 두개의 체제로 가는 일구양제(一球两制)의 시대가 도래할 가능성이 크다. 세계화(Globalization)의 시대에서 미국화(Americanization)와 중국화(Chinaization)으로 분화될 것으로 보인다.

<세계 첨단기술시장의 일구양제(一球两制)시대 도래>

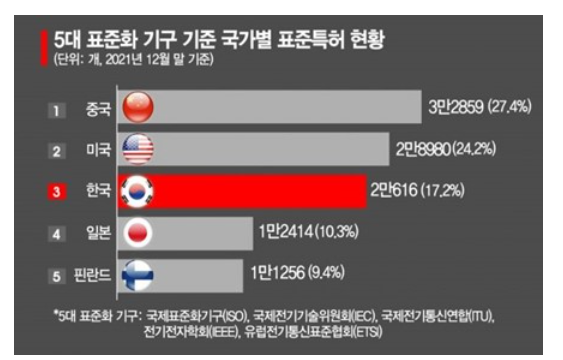

2018년 미중전쟁이 시작되고 나서 2년에 걸친 숙고 끝에 중국은 2020년에 ‘중국 표준 2035 (中国标准2035)’를 발표했다. 이는 ‘중국 제조 2025’에 이은 다음 단계로 2025년에서 2035년에 이르는 10년을 정의할 기술에 초점을 두고 있다

2020년3월 발표된 ‘2020년 국가표준화 작업의 요점’ 문건을 보면 신세대 정보기술과 생명공학 표준 시스템의 확립 필요성을 강조하고 있다. 이와 관련해서는 이른바 사물인터넷, 클라우드 컴퓨팅, 빅데이터, 5G, 인공지능(AI)에 대한 표준 개발에 중점을 두고 있다. 이것들은 모두 세계의 중요한 기반시설을 뒷받침할 수 있는 중요한 미래 기술이다.

중국은 이것의 실현방안으로 국제 표준 제정에 참여해야 한다는 필요성과 함께 중국이 국제 표준에 대해 더 많은 제안을 내놓아야 한다고 강조하고 있다. 중국이 인공지능, 통신망, 데이터 이동에 이르기까지 글로벌 무대에서 중국의 위상을 높이고 미국의 견제에 대응하려 한다는 중대한 의미를 갖는 것이다.

2023년5월3일 미국은 해리스부통령 주재하의 AI회의에서 AI를 포함한 미래 첨단기술 국기표준전략을 발표했다. 주요 대상은 반도체,AI, BIO, 자율주행차, Quantum분야 기술이다. 전통제조업에서 기술우위와 생산을 잃어버린 미국의 야심 찬 미래 전략이고 이는 중국과의 기술전쟁의 2막이다.

반도체 전쟁에서 미국은 반도체 제품과 장비의 대중통제를 일본과 네덜란드의 협조를 얻어 본격적으로 시작했고 미국기술의 대중국 심사를 강화했고 반도체 지원법을 통해 대중국 반도체생산제한도 본격적으로 시행하고 있다.

미국은 이제 대중 반도체 봉쇄만이 아닌 차세대 기술에서 중국봉쇄를 “기술표준”을 통해 실현하려는 것이다. 그러나 이를 위해서는 연구개발투자의 확대를 통한 미국 기술의 월등한 우위가 보장되어야 하고, 민간, 학계 외국의 연계 참여와 가장 중요한 동맹과 파트너국(like-minded) 과의 협조와 공조가 필수다.

중국의 ‘중국 표준 2035’와 미국의 “차세대 기술 국가표준전략”은 필연적으로 충돌할 수밖에 없고 미,중의 동맹국 혹은 기술보유국의 줄 세우기 경쟁도 불가피할 전망이다. 이제 제3세대반도체, 양자반도체, 그리고 슈퍼컨덕터 AI같은 미래 기술 분야에서 미중의 표준전쟁과 기술선점 경쟁은 더 가열될 수밖에 없고 시장과 기술에서 한국은 어느 한편에 줄 서는 것은 패착이다.

빅데이터와 반도체 소비의 최대시장을 가진 중국과 최고의 기술을 가진 시장과 기술의 전쟁이다. 그러나 첨단간업의 역사를 보면 기술은 시장을 이기기 어렵다. 현재 미국의 압박을 받아 궁지에 몰린 중국도, 중국을 압박하는 미국도 최종 전쟁에서 승자는 누가될지 모르기 때문이다.

결국 산업기술의 패권은 표준의 싸움이다. 시장과 산업생태계가 미국중심시장과 중국중심시장으로 구분되면 기술에서도 현재와 같은 글로벌표준이 아닌 미국표준(A/S: American Standard)과 새로운 중국표준(C/S: Chinese Standard)으로 갈라질 수밖에 없어 보인다. 미중에 양다리를 걸칠 수밖에 없는 한국은 반도체를 포함한 AI같은 첨단기술에서 2개의 표준 모두에 대비해야 한다.

전병서 중국경제금융연구소 소장

전병서 필자 주요 이력

△푸단대 박사/칭화대 석사 △대우경제연구소 수석연구위원 △반도체IT Analyst 17년 △경희대 경영대학원 객원교수 △중국경제금융연구소 소장

※ 외부 필진의 글은 본지 편집방향과 일치하지 않을 수 있습니다.