소문 무성했던 중국 "중즈그룹(中植集团)" 파산및, 청산신청

2023년 7월 부동산회사 벽계원이 부도나면서 같이 중국신탁업계에서 중롱신탁이라는 회사가 지급불능사태에 빠졌고 그 배경은 모회사인 중즈그룹의 부실 때문이라는 얘기가 나돌았다.

그러나 지난 5개월간 중즈그룹얘기는 부동산기업 부도 때문에 묻히는가 싶더니 2024년 1월 5일 중즈그룹이 파산했고 베이징법원에 청산신청을 했다는 보도가 나오면서 연초부터 중국금융시장에 큰 충격을 줄것 같다는 보도가 나왔다.

8월 들어 2022년 중국 부동산업계 1위인 벽계원(비구이위안·컨트리가든)이 외화채권 이자를 못 내는 사태가 벌어졌다.

한때 중국 부동산업계 3위까지 했던 완다그룹이 부도났고 25위 업체인 원양그룹이 부도설에 휩싸이면서 중국 증시가 급락했다. 서방언론에서는 중국 부동산발 경제위기설이 넘쳐나고 있다. 2021년 헝다부동산이 부도나면서 그때의 악몽이 되살아났기 때문이다.

그러나 중국의 부동산발 경제위기가 날 가능성은 낮다. 서방은 중국의 부동산업이 GDP의 30%를 넘어선다고 하지만 이는 과장이고 2020년 이후 평균이 13%, 최고치가 15%선이다.

2021년 헝다부동산이 부도나면서 중국부동산발 경제위기설이 난무했지만 별일 없었던 것은 중국 100대 부동산업체 매출 중에서 1위였던 헝다의 매출 비중은 6.1%에 불과했기 때문이다.

2023년 8월 들어 부도설이 난 벽계원의 시장점유율은 5.4% 완다그룹이 0.3%, 원양그룹이 0.9%로 3개회사 전체 시장점유율은 6.6%에 그친다.

중국의 9위 정도의 중롱신탁이 일부펀드 지급불능사태가 벌어지자 서방언론에서 부동산여파가 신탁까지 번졌다고 난리지만 2022년 중롱신탁의 부동산분야 투자규모는 전체 운영자금의 10.7%에 그치고 있고 신탁업 전체로 보더라도 부동산 투자비중은 8.1%선에 불과하다.

흑룡강 인쇄공 출신 CEO, 금융문어발식 성장모델로 확장...

1961년생인 중즈그룹 회장 셰즈쿤(解直锟)은 1961년 흑룡강성 이춘시에서 태어났다. 그는 인쇄공장의 직원으로 불발해 뛰어난 성과를 바탕으로 공장장 자리에 올랐고, 이후 인쇄공장 부실로 일련의 공장 구조조정을 단행하는 과정에서 인쇄공장을 인수했다. 이를 발판으로 셰즈쿤(解直锟)은 식품 공장, 의류 공장, 시멘트 공장 및 사육 농장에 계속 투자서 큰 돈을 벌었다.

1995년 흑룡강성에서 중즈그룹(中植集团)을 설립하고 부동산업으로 사업을 확장했고 부동산경기확장붐에 편승해 부를 확장했고 베이징, 상하이, 하얼빈 및 기타 지역에 걸쳐 프로젝트를 확장하면서 빠르게 성장했다.

2003년에 셰즈쿤(解直锟)은 지아원고속도로사업(焦温高速公路)에 투자하면서 투자금융업에 손을 댔고 금융으로진출하면서 억만장자의 반열에 올라 민영기업 500대기업의 반열에 올라갔다.

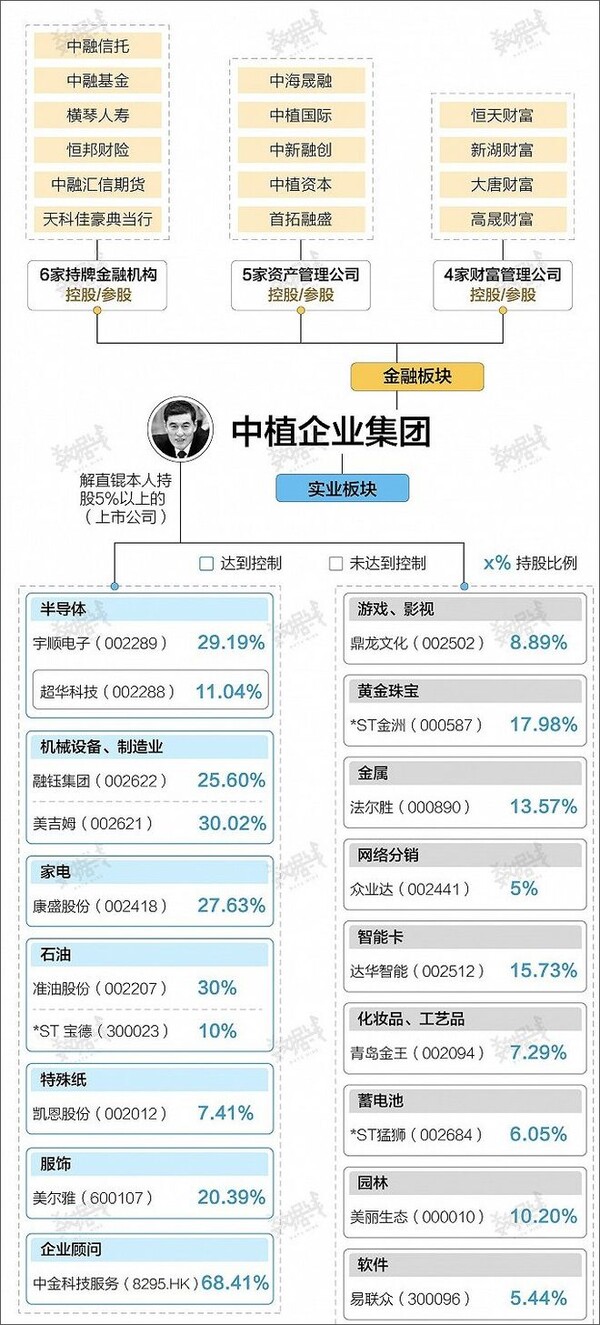

셰즈쿤(解直锟)은 6개의 금융업종 라이센스를 확보하고 다양한 분야의 금융에 문어발식으로 진출했다. 어어서 5개의 자산관리회사에 지분참여를 하고 4개의 투자관리회사를 거느린 민영금융그룹으로 부상했다.

<중즈그룹의 계열사 구조도>

중즈그룹의 비즈니스모델은 금융 자회사를 통한 레버리지 확장 구조다. 금융문어발, 금융피라미드식 자본구조 즉 "X(중즈그룹) + 중롱신탁(Y) + 상장 회사(Z)"를 운영하는 구조다 중즈그룹은 중롱신탁을 통해 자금을 조달하고 상장 회사의 자본 운용에 참여하여 지분 또는 현금을 얻은 다음 상장 회사 및 관련 당사자와 협력한 다음 중롱신탁에 자금을 넣고 이를 통해 자금을 조달하여 또 다른 상장기업의 자산을 지속적으로 인수하는 구조다.

중즈그룹 시스템 내 금융 플랫폼은 서로 협력하여 자금을 연결하고 레버리지를 확대해 왔고 이중 하나가 사고 나면 전체가 위기에 빠지는 위험한 사업구조를 가지고 있었다.

2021년 9월, ST Tianshan이 발표한 세부 지분 변동 보고서에 따르면 중즈그룹이 지분 5% 이상을 보유한 회사는 무려 19개에 달했다.

"중즈그룹(中植集团)" ,대주주의 사망으로 부실 심화...

중국 중즈그룹(中植集团)의 부도배경은 무엇일까? 셰즈쿤의 아내는 유명 가수 마오아민(毛阿敏)이고 국유자산투자회사인 중앙회이진공사(中央汇金公司) CE0 (总经理)인 셰즈춘(解植春)의 동생이다.

중즈그룹 회장 셰즈쿤(解直锟)은 2년전에 심장마비로 사망했다. 그 이후 그룹운영의 구심점이 사라졌고 부동산관련투자의 실패와 자산운용사의 부실이 이어지면서 금융피라미드의 순환출자 구조에 균열이 왔고 이것이 그룹부도의 배경이 되었다.

문제는 투자자산관리 회사에 투자한 투자가들이 문제이다. 중즈그룹은 Hengtian Wealth, Xinhu Wealth, Datang Wealth 및 Gaosheng Wealth(恒天财富、新湖财富、大唐财富、高晟财富)라는 4개의 자산 관리 회사를 통제하거나 참여하고 있다.

4개의 투자자산 관리 회사는 고액 고객을 위한 글로벌 자산 관리 플랫폼을 구축하고 고액 고객에게 전문적인 종합 금융 서비스를 제공하는 회사인데 금융상품의 총규모는 3조위안을 넘어섰고, 참여한 투자자 수도 100만명을 넘는 것으로 알려졌다. 이들 금융상품의 연간 수익률은 일반적으로 8~12%로 시장 평균보다 훨씬 높은 고수익이었다.

중즈그룹 회장 셰즈쿤(解直锟)은 2021년 12월 18일 61세의 나이로 돌연 베이징에서 심장마비로 사망하면서 투자자산관리 회사들이 만기상환에 문제를 발생시키면서 문제가 커졌다. 중즈그룹은 거액자산가에 고수익을 보장하기 위해 부동산금융과 부동산회사의 개발사업에 깊이 관여했고 부동산호황에서는 대박이었지만 2021년 중국의 부동산규제로 큰 타격을 받을 수 밖에 없는 구조였다.

중즈그룹 4대 투자자산관리회사가 인기를 끈 이유는 이들 자산관리 상품 대부분이 부동산 프로젝트나 상장회사 지분을 기초자산으로 주로 부동산 프로젝트, 인프라 프로젝트, 상장회사 지분 등을 활용해 고수익을 보장했기 때문이다.

그러나 이들 부동산 프로젝트는 2021년이후 수익률과 유동성이 높지 않고, 산업 침체기 동안 손실과 침체의 위험만 커졌다 지난 2년간 부동산시장과 자본시장의 변동으로 이들 자산의 가치가 회복되지 않아 2023년에는 드디어 4대 자산회사가 금융상품을 만기상환기에 제때에 지급하지 못하는 상황이 발생한것이다.

업계에서는 중즈그룹이 지난 2년간 위험에 노출된 15개 부동산 회사와 거래를 집중한 것이 결국 지뢰를를 밟고 폭발한 주요 원인이라고 보고 있다. 중즈그룹이 거래한 부동산 회사는 恒大集团、华夏幸福、佳兆业、融创、蓝光集团、泰禾集团、世茂集团、海伦堡、皇庭国际(Evergrande Group, China Fortune Land Development, Kaisa, Sunac, Blu-ray Group, Tahoe Group, Shimao Group, Helenbergh, Huangting International, Mingmen Real Estate)등 부도난 기업이 대부분 포함되어 있다.

"중즈그룹(中植集团)" 부도의 영향은?

중국 중즈그룹(中植集团)의 부도는 어떤 영향이 있을까를 볼 필요가 있다. 이번 중즈그룹 자체부도의 금융업에 미칠 영향정도는 자산 2000억위안에 부채가 4400-4600억위안80-84조원)으로 순자산 2400-2600억이 부족하다. 부도처리시 손실은 2400-2600억위안 정도( 43.2~47.3조원)이다.

중즈그룹 관련 투자회사들이 문제인데 중국의 9위 "중롱신탁"은 이미 실질 부도사태를 2023년에 맞았고 국무원은 10월 21일 전국인민대표대회에 제출한 재정 상황 업무 보고에서 중롱신탁의 위험 해결을 가속화하는 문제를 언급했다. "중롱신탁"은 이미 CITIC Trust(中信信托)와 CCRE Trust(建业信托)가 인수한 것으로 알려지고 있어 큰 문제는 없어 보인다.

문제는 恒天财富、新湖财富、大唐财富、高晟财富 4개의 자산 관리 회사를 통해 3조위안대의 투자를 한 개인들이 손실을 보는 것인데 4개의 투자자산 관리 회사는 3억이상 고액 고객을 위한 자산 관리 플랫폼이어서 상대적으로 일반 개미들과는 금융충격에 대한 내구력이 다르다. 손실은 불가피하지만 고수익을 노린 "있는 자(?)들의 계좌들이어서 경제력이 있는 계층이어서 그것이 큰 사회문제가 되거나 금융시장에 큰 충격으로 오지는 않을 것으로 보인다.

지분 5%대 이상의 상장회사 19-30개 회사는 중즈그룹의 지분매각을 통한 현금확보 때문에 수급에서 일시적인 매도 압박이 있을수 있지만 영업에서 타격은 없을 것으로 보인다.

문제는 이런 연쇄부실이 나올수 있는 금융구조를 감독해야 하는 금융감독당국의 부실과 책임문제가 있다. 그래서 향후 "그림자 금융"이나 "순환출자를 통한 금융문어발 모델"은 엄격하게 통제하고 관리할 가능성이 커질 것으로 보인다.

전병서

△칭화대 석사.푸단대 박사

△대우경제연구소 수석연구위원

△반도체IT 애널리스트 17년, 중국경제연구 18년

△경희대 경영대학원 객원교수

△중국경제금융연구소 소장

관련기사

- [기고] "진정한 행복"을 알려주는 '종치기 스토리'

- [기고] 중과부적(衆寡不敵)의 상황을 필사즉생(必死卽生)으로 승리로 이끈 '명량해전'

- [기고] [대만총선 분석-1] "8년주기 저주"를 깬 대만선거: 9전9승의 "운짱(運將)"라이칭더!

- 녹색기후기금, 4억 4,000만 달러 규모 2019년 사업 승인

- 350조 원 규모 부채의 헝다 그룹, 증시도 곤두박질

- 헝다그룹, 은행 자회사 지분 매각 ‘1조 8,300억 규모 자금 확보’

- 헝다그룹, 3,000억 원 보증채권 만기 코 앞, ‘최종부도 위기’

- 더 많은 중국 기업, 미국 나스닥 상장 예상

- 대구 중소기업・소상공인, 고금리・경기 불황에 파산 및 폐업신청 잇달아

- ‘도미노’ 운영사 패스트포워드, 마이데이터 본허가 획득

- 비구이위안, 해외 부채 구조조정안 발표 ‘실행시 48억 달러 부채 탕감’

- 中 부동산 5위업체 ‘비구이위안’ 디폴트 위기 ‘세계경제 연새효과 우려’

- 중국 부동산 위기 말레이시아까지 퍼져 ‘비구이위안 1,000억 달러 포레스트 시티도 영향’

- 비구이위안 청산심리 5월로 재연기 ‘2월 채무 조정 합의 예상’