[뉴스비전e 이진구 기자] ‘4차 산업혁명’이 주목받기 시작한 이후, 장비 제조 기업들에 대한 관심이 꾸준히 높아지고 있다.

이에 따라 세계 각국은 장비 고도화 정책을 발표하며 제조 경쟁력 강화에 박차를 가하고 있는 중이다.

반도체 및 디스플레이의 강국임에도 한국은 LCD의 전공정에 쓰이는 노광장비, 패턴 장비 등 고부가가치 핵심장비에 대해 그간 일본, 네덜란드, 미국 등에 의존해 왔다.

주성엔지니어링, SFA반도체 등 국내 주요 기업들이 국산화를 위해 끊이없이 도전해 온 결과 해외 의존도는 많이 줄였지만, 이제 4차산업 시대로 본격 진입하면서, 앞으로의 전망은 확실치 않다.

이에 장비산업의 특성과 세계적 변화 흐름, 그리고 4차산업 시대를 맞아 대비해야 할 방향을 기획 연재를 통해 짚어본다. <편집자주>

[②평가절상 속도에 정부도 기업도 '주목']

2016년 이후 장비 제조 기업 가치 크게 상승세다.

특히 ‘4차 산업혁명’이 주목 받기 시작한 이후, 장비 기업들의 가치가 상승하고 있다.

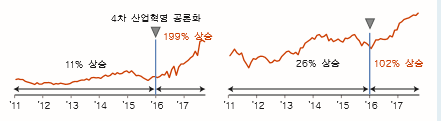

반도체 장비 주요 기업인 어플라이드머티리얼즈 (Applied Materials/AMAT)의 주가는 2011년부터 2015년까지 약 11% 상승에 그쳤으나, ‘4차 산업혁명’이 공론화 된 2016년 이후부터 현재(2017년 11월)까지 약 199% 급등했다.

공장 자동화 주요 기업인 록웰 오토메이션 (Rockwell Automation/Rockwell)의 주가는 2011년부터 2015년까지 약 26% 증가했으나, 2016년 이후부터 현재까지 무려 102%나 상승했다.

이처럼 장비기업들의 가치 평가가 급속히 높아지는 이유는 시장 자체가 커질 것과 함께 이익구조가 개선될 것이라는 전망이 나오기 때문이다.

장비 시장은 PLC2, DCS3, 모터, 기어처럼 생산 라인을 보조하며 공정의 자동화를 돕는 ‘자동화 장비’와 반도체 공정의 ‘노광’ 및 ‘증착’ 장비처럼 제품 생산에 직접적으로 연관된 장비인 ‘제조 장비’로 구분할 수 있다.

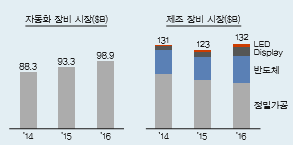

Technavio 보고서에 따르면 자동화 장비 시장의 규모는 2014년 883억 달러에서 2016년 989억 달러로 지속적으로 성장하고 있다.

자동화 장비의 대표적인 기업은 지멘스(Siemens), GE, 록웰(Rockwell), 보쉬(Bosch) 등이다. 자사의 자동화 장비와 IT 솔루션을 결합해 공장 자동화 시장에서 확고한 우위를 점하고 있다.

제조 장비 시장은 반도체, 디스플레이, 전지, 정밀가공 장비 등으로 제조 산업마다 다양하게 구성되어 있다. 시장규모는 지난 2014년 1310억 달러 시장에서 2016년 1320억달러로, 시장 자체의 성장성만 보면 크지 않지만 관련 기업들의 이익률이 높은 시장으로 평가된다.

최근 시장의 업황과 수익성이 좋은 반도체 제조 및 제조 장비 기업의 경우, 반도체 제조 기업 상위 5개 업체의 2016년 영업이익률 평균은 18.1%인 반면, 반도체 제조 장비 기업 상위 5개 업체의 2016년 영업이익률 평균은 전방 시장을 뛰어 넘는 21.1% 수준으로 수익성 또한 상당히 높았다.

제조 장비의 대표적인 기업으로는 어플라이드머티리얼즈(AMAT), 울박(ULVAC), 히타치(Hitachi) 등이 있다.

이처럼 장비산업 자체의 성장성과 수익성은 높이 평가받으면서, 각국 정부와 기업들은 이 분야에 대한 관심을 높이고 있다.

그러나 반도체와 디스플레이 업계는 이와 같은 장비시장에 대해, 기업대기업간 이른바 B2B 시장 중에서도 극도로 보수적인 시장이며, 고난도의 공정 기술이 요구되기 때문에 신규 업체들이 새로 진입은 쉽지 않은 것으로 보고 있다.

반도체 공정은 전공정에만 300개 이상의 세부 공정이 있다. 레퍼런스를 통해 검증된 업체가 아니면 인정을 받기 어렵다. 따라서, 반도체 공정 내에서도 기존 업체 인수를 제외하고는 포트폴리오 확장이 어려운 시장이라는 평가다.

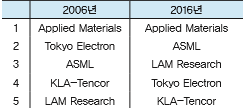

실제, 2006년과 2016년 반도체 장비 업체 'Top5'를 비교해 봤을 때, 신규 기업의 진입은 한건도 없다.